強化合同能源管理 開啟綠色節(jié)能新篇章

在能源短缺與環(huán)境壓力日益凸顯的今天,節(jié)約能源、提升能效已成為社會各界共同關(guān)注的焦點。其中,合同能源管理(EPC)作為一種創(chuàng)新的市場化節(jié)能機制,正以其獨特的優(yōu)勢,為推動全社會節(jié)能減排發(fā)揮著日益重要的作用。強化合同能源管理,不僅是響應(yīng)國家“雙碳”戰(zhàn)略的務(wù)實舉措,更是企業(yè)實現(xiàn)降本增效、社會邁向可持續(xù)發(fā)展的關(guān)鍵路徑。

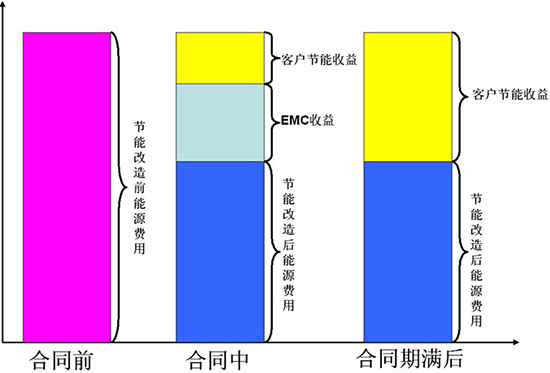

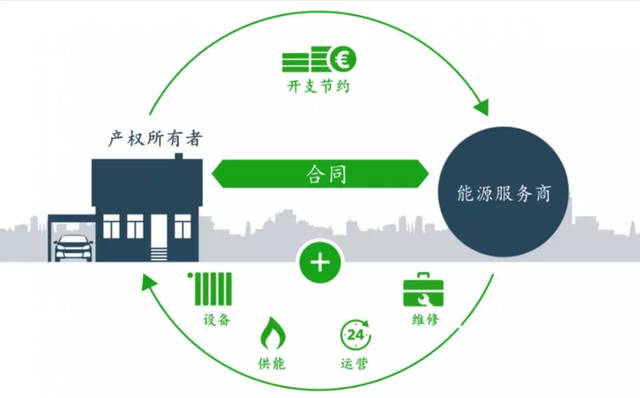

合同能源管理,簡而言之,是一種由專業(yè)節(jié)能服務(wù)公司(ESCO)為客戶提供包括能源審計、項目設(shè)計、融資、設(shè)備采購、施工安裝、運行維護等一體化服務(wù)的商業(yè)模式。其核心在于“零投資、零風(fēng)險、高效益”:客戶無需前期投入,節(jié)能服務(wù)公司以未來節(jié)省的能源費用來支付項目成本并獲取利潤。這種“分享節(jié)能效益”的模式,有效解決了用能單位在節(jié)能改造中普遍面臨的資金、技術(shù)、風(fēng)險等多重顧慮,極大地激發(fā)了市場活力。

盡管前景廣闊,合同能源管理在我國的發(fā)展仍面臨一些挑戰(zhàn)。市場認知度有待提升,許多潛在用戶對其運作模式和優(yōu)勢了解不深;項目融資渠道相對單一,制約了大規(guī)模項目的實施;節(jié)能效益的測量與驗證(M&V)標準體系需進一步完善,以保障各方權(quán)益;誠信體系的建設(shè)也至關(guān)重要,需防范合同履行中的潛在風(fēng)險。

因此,強化合同能源管理,需要多方協(xié)同,共同發(fā)力:

- 加強宣傳引導(dǎo),提升社會認知:政府、行業(yè)協(xié)會及媒體應(yīng)積極宣傳合同能源管理的成功案例與顯著效益,普及相關(guān)知識,消除信息不對稱,營造“節(jié)能有利、共享共贏”的良好社會氛圍。

- 完善政策體系,優(yōu)化發(fā)展環(huán)境:政府應(yīng)進一步出臺并落實稅收優(yōu)惠、財政補貼、融資支持等激勵政策,簡化項目審批流程。加快建立健全節(jié)能效益評估、第三方審核等標準規(guī)范,為合同能源管理項目提供清晰、公正的“標尺”。

- 創(chuàng)新金融支持,破解資金瓶頸:鼓勵金融機構(gòu)開發(fā)適合合同能源管理項目的綠色信貸、融資租賃、資產(chǎn)證券化等金融產(chǎn)品,引入社會資本,構(gòu)建多元化、市場化的投融資體系,為項目落地注入“金融活水”。

- 培育專業(yè)市場,促進良性競爭:支持節(jié)能服務(wù)公司提升技術(shù)研發(fā)、系統(tǒng)集成和運營管理能力,打造一批信譽好、實力強的龍頭企業(yè)。加強行業(yè)自律與信用體系建設(shè),建立公開透明的市場環(huán)境,保障合同雙方合法權(quán)益。

- 聚焦重點領(lǐng)域,深化推廣應(yīng)用:在工業(yè)、建筑、公共機構(gòu)等能耗重點領(lǐng)域率先大力推廣合同能源管理,特別是在老舊小區(qū)改造、城市公共照明、數(shù)據(jù)中心冷卻等高耗能環(huán)節(jié),挖掘巨大節(jié)能潛力,形成可復(fù)制、可推廣的示范模式。

強化合同能源管理,本質(zhì)上是將節(jié)能從一項“成本支出”轉(zhuǎn)變?yōu)橐豁棥巴顿Y效益”,是推動能源消費革命、建設(shè)資源節(jié)約型社會的重要引擎。讓我們攜手行動,深化對這一創(chuàng)新模式的理解與應(yīng)用,以市場之手撬動節(jié)能潛能,共同為經(jīng)濟社會高質(zhì)量發(fā)展注入綠色動能,為我們賴以生存的地球家園貢獻一份堅實的力量。

如若轉(zhuǎn)載,請注明出處:http://www.flanker1327.com.cn/product/15.html

更新時間:2026-06-18 11:48:29